HR, 03-10-2025, nr. 22/00425, nr. 23/02908, nr. 23/02909, nr. 22/01741, nr. 22/02805, nr. 23/02911, nr. 22/03099

Uitspraak 03‑10‑2025

Inhoudsindicatie

Belasting van personenauto's en motorrijwielen; procesrecht; onderdeel B van de bijlage bij het Besluit proceskosten bestuursrecht; proceskosten hoger beroep; waarde per punt.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/01741

Datum 3 oktober 2025

ARREST

in de zaak van

[X] B.V. (hierna: belanghebbende)

tegen

1. de STAATSSECRETARIS VAN FINANCIËN

2. de STAAT (DE MINISTER VAN JUSTITIE EN VEILIGHEID)

op het beroep in cassatie tegen de uitspraak van het Gerechtshof ’s-Hertogenbosch van 14 april 2022, nrs. BKDH-21/00261, BKDH-21/00262 tot en met BKDH-21/00268, BKDH21/00270, BKDH-21/00271, BKDH-21/00273 tot en met BKDH-21/00281, BKDH21/00285 tot en met BKDH-21/00299, BKDH-21/00338, en BKDH-21/00340 tot en met BKDH-21/00355, op het hoger beroep van belanghebbende tegen uitspraken van de Rechtbank Zeeland-West-Brabant (nrs. BRE 17/7490, BRE 18/803, BRE 18/7732 tot en met BRE 18/7736, BRE 17/7221, BRE 18/7678, BRE 18/7680, BRE 18/7681, BRE 17/7222, BRE 18/7682 tot en met BRE 18/7687, BRE 18/608, BRE 18/7714 tot en met BRE 18/7727, BRE 18/882, BRE 18/7745 tot en met BRE 18/7752, BRE 18/864, en BRE 18/7737 tot en met BRE 18/7744) betreffende aan belanghebbende opgelegde naheffingsaanslagen in de belasting van personenauto’s en motorrijwielen en daarbij gegeven beschikkingen inzake belastingrente.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door S.M. Bothof, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.Belanghebbende heeft een conclusie van repliek ingediend.De Staatssecretaris heeft een conclusie van dupliek ingediend.

1.2

De Advocaat-Generaal C.M. Ettema heeft op 22 december 2023 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

1.3

Belanghebbende heeft op 12 augustus 2024 verzocht om de Minister van Justitie en Veiligheid te veroordelen tot een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn die geldt voor de behandeling van het cassatieberoep.De Minister van Justitie en Veiligheid heeft schriftelijk gereageerd op het hiervoor bedoelde verzoek en zich gerefereerd aan het oordeel van de Hoge Raad.

2. Beoordeling van de klachten

Proceskostenvergoeding hoger beroepsfase

2.1

Voor zover erover wordt geklaagd dat het Hof de aan belanghebbende toegekende vergoeding van proceskosten voor het hoger beroep te laag heeft vastgesteld, slagen zij op de gronden vermeld in onderdelen 4.22 en 4.23 van de conclusie van de Advocaat-Generaal.

Overige klachten

2.2

De Hoge Raad heeft ook de overige klachten over de uitspraak van het Hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

Slotsom

2.3

Gelet op hetgeen hiervoor in 2.1 is overwogen, kan de uitspraak van het Hof niet in stand blijven. De Hoge Raad kan de zaak afdoen.De Inspecteur zal worden veroordeeld in de proceskosten van belanghebbende voor het hoger beroep, bestaande uit kosten van beroepsmatig verleende rechtsbijstand en reis- en verletkosten. De Hoge Raad stelt de vergoeding voor de kosten van rechtsbijstand in verband met de behandeling van het hoger beroep vast op € 1.814, uitgaande van (i) twee proceshandelingen (hogerberoepschrift en verschijnen ter zitting) en daarmee dus van twee punten, de door het Hof in aanmerking genomen, in cassatie niet bestreden, (ii) factor 1 wegens het gewicht van de zaak, en (iii) berekend naar de waarde per punt zoals deze ten tijde van het wijzen van dit arrest geldt. De vergoeding voor de reis- en verletkosten wordt vastgesteld op € 762,64, overeenkomstig hetgeen het Hof, in cassatie niet bestreden, heeft vastgesteld.

3. Overschrijding van de redelijke termijn in de cassatieprocedure

3.1

Belanghebbende heeft de Hoge Raad verzocht om de Staat te veroordelen tot een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn die geldt voor de behandeling van het cassatieberoep.

3.2

In deze zaak is beroep in cassatie ingesteld op 10 mei 2022. Het tijdsverloop sindsdien tot het moment dat de Hoge Raad in deze zaak arrest wijst, levert wat de cassatieprocedure betreft een overschrijding op van de redelijke termijn met meer dan 12 maanden maar minder dan 18 maanden. Aan belanghebbende komt daarom een vergoeding van immateriële schade toe van € 1.500.

4. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

5. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie gegrond,

- vernietigt de uitspraak van het Hof maar uitsluitend wat betreft de beslissing over de vergoeding van kosten voor de fase van hoger beroep,

- veroordeelt de Inspecteur in de kosten van belanghebbende voor het geding voor het Hof, vastgesteld op € 2.577 voor beroepsmatig verleende rechtsbijstand en reis- en verletkosten,

- veroordeelt de Staat (de Minister van Justitie en Veiligheid) tot vergoeding van de aan de cassatieprocedure toerekenbare immateriële schade, vastgesteld op € 1.500,

- draagt de Staatssecretaris van Financiën op aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald van € 548, en

- veroordeelt de Staatssecretaris van Financiën in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 5.442 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren E.N. Punt en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 3 oktober 2025.

Uitspraak 03‑10‑2025

Inhoudsindicatie

HR: 81.1 RO.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/02805

Datum 3 oktober 2025

ARREST

in de zaak van

[X] B.V. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

de STAAT (de MINISTER VAN JUSTITIE EN VEILIGHEID)

op het beroep in cassatie tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 15 juni 2022, nrs. 20/00362 tot en met 20/00372, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nrs. BRE 17/7276 en BRE 18/7688 tot en met BRE 18/7696) betreffende een aan belanghebbende opgelegde naheffingsaanslag in de belasting van personenauto’s en motorrijwielen en de daarbij gegeven beschikking inzake belastingrente.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door S.M. Bothof, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.Belanghebbende heeft een conclusie van repliek ingediend.

1.2

De Advocaat-Generaal C.M. Ettema heeft op 22 december 2023 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

1.3

Belanghebbenden heeft op 12 augustus 2024 verzocht om de Staat te veroordelen tot een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn die geldt voor de behandeling van het cassatieberoep.De Minister van Justitie en Veiligheid heeft schriftelijk gereageerd op het hiervoor bedoelde verzoek en zich gerefereerd aan het oordeel van de Hoge Raad.

2. Beoordeling van de klachten

De Hoge Raad heeft de klachten over de uitspraak van het Hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

3. Overschrijding van de redelijke termijn in de cassatieprocedure

3.1

Belanghebbende heeft de Hoge Raad verzocht om de Staat te veroordelen tot een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn die geldt voor de behandeling van het cassatieberoep.

3.2

In deze zaak is beroep in cassatie ingesteld op 20 juli 2022. Het tijdsverloop sindsdien tot het moment dat de Hoge Raad in deze zaak arrest wijst, levert wat de cassatieprocedure betreft een overschrijding op van de redelijke termijn met meer dan 12 maanden maar minder dan 18 maanden. Aan belanghebbende komt daarom een vergoeding van immateriële schade toe van € 1.500.

4. Proceskosten

4.1

De Hoge Raad ziet geen aanleiding om de Staatssecretaris te veroordelen in de proceskosten.

4.2

In de omstandigheid dat belanghebbende een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn in de cassatieprocedure wordt toegekend, vindt de Hoge Raad aanleiding om de Staat (de Minister van Justitie en Veiligheid) te veroordelen in de kosten van het geding in cassatie.

4.3

Bij de berekening van de vergoeding voor beroepsmatig verleende rechtsbijstand neemt de Hoge Raad tot uitgangspunt dat (i) een verzoek om schadevergoeding een proceshandeling is waaraan 1 punt wordt toegekend, en (ii) op een dergelijk verzoek wegingsfactor 0,25 (zeer licht) van toepassing is, zoals voorzien in de bijlage bij het Besluit proceskosten bestuursrecht.

5. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie ongegrond,

- veroordeelt de Staat (de Minister van Justitie en Veiligheid) tot vergoeding van de aan de cassatieprocedure toerekenbare immateriële schade, vastgesteld op € 1.500, en

- veroordeelt de Staat (de Minister van Justitie en Veiligheid) in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 227 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren E.N. Punt en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 3 oktober 2025.

Beroepschrift 03‑10‑2025

Onderwerp: Aanvulling gronden

Geachte heer, mevrouw,

Bij deze vul ik de gronden aan van het beroep in cassatie, gericht tegen de uitspraak van het gerechtshof Den Bosch van 15-06-2022 met kenmerk BK-SHE 20/00326 t/m 20/00333.

1. Feiten en procesverloop

Voor dit onderdeel verwijs ik naar de gedingstukken.

2. Geschil

In geschil is de vraag of de naheffingsaanslagen terecht en tot het juiste bedrag zijn opgelegd.

Meer specifiek zijn de volgende rechtsvragen in geschil:

- 1.

Dient de uitspraak van het gerechtshof te worden vernietigd, omdat er fouten zijn gemaakt bij de beëdiging van de raadsheren?

- 2.

Kan voor de bepaling van de verschuldigde BPM ter zake van de registratie van een auto aansluiting worden gezocht bij de belasting die nog rust in reeds eerder ingevoerde referentievoertuigen (de kentekenregistermethode)?

- 3.

Als een auto niet voorkomt in de koerslijst, kan de afschrijving dan worden vastgesteld aan de hand van een vergelijkbare auto die wel in de koerslijst voorkomt?

- 4.

Dient de naheffingsaanslag tijdsevenredig te worden vastgesteld als gedurende de procedure de auto wordt geëxporteerd?

- 5.

Komt belanghebbende een beroep toe op de Bruto BPM die geldt bij een CO2-uitstoot van 350 gr/km (het CO2-plafond)/ omdat eerder soortgelijke referentievoertuigen op die manier in de heffing werden betrokken?

- 6.

Heeft het gerechtshof de nieuwprijs tot het juiste bedrag vastgesteld?

- 7.

Heeft het gerechtshof de afschrijving terecht in goede justitie vastgesteld?

- 8.

Heeft het gerechtshof terecht geoordeeld dat belanghebbendes taxateur geen rekening heeft gehouden met het verschil tussen een ‘kale’ BMW en een ‘rijke’ Alpina?

3. Overwegingen

3.1. Fouten bij de beëdiging van de raadsheren bij het hof

Bij brief van 19-07-2022 informeerde het gerechtshof Den Bosch mij dat er fouten zijn gemaakt bij de beëdiging van de raadsheren, zie bijlage 1.

Als de raadsheren niet op de juiste wijze zijn beëdigd, dan is er geen sprake geweest van een eerlijk proces, zoals bedoeld in artikel 6 EVRM. Ik verzoek uw college de uitspraak van het hof nietig te verklaren of te vernietigen en de zaak terug te verwijzen naar een ander hof voor een nieuwe behandeling.

Als uw college van mening is dat de vormfout niet tot nietigverklaring of vernietiging van de uitspraak kan leiden, dan overweeg ik als volgt.

3.2. De kentekenregistermethode

De beslissende vergelijkingsmaatstaf voor de toepassing van artikel 110 VWEU is de daadwerkelijke invloed van elke belasting op de nationale productie enerzijds en op de ingevoerde producten anderzijds. Ook bij een gelijk tarief kan de invloed van deze last toch verschillen naar gelang van de berekeningsmethode van de grondslag en de heffingsmodaliteiten, die op de nationale productie en de ingevoerde producten worden toegepast.

Hierna schets ik het systeem van de Wet BPM en zal ik uitleggen wat de daadwerkelijke invloed is van de BPM die rust op Nederlandse auto's. Anders gezegd; op welke wijze in het systeem van de Wet de BPM die op Nederlandse auto's rust daadwerkelijk wordt verminderd. Daarna zal ik betogen dat de methode waarop belanghebbende aangifte deed ter registratie van de ingevoerde auto bij dat systeem aansluit, en dat de weigering van het gerechtshof van deze methode tot een schending van artikel 110 WVEU leidt.

Ter zake van de invoer in Nederland van gebruikte auto's wordt BPM geheven. Centraal daarbij is het begrip ‘herrekende Bruto BPM’. Dit is het belangrijkste getal in het systeem van de Wet BPM, omdat dit het getal is dat enerzijds dient ter berekening van de verschuldigde BPM bij import en anderzijds dient ter berekening van het bedrag aan BPM dat na verloop van tijd nog daadwerkelijk rust in de eerder ingevoerde auto. Dit laatste staat ook beschreven in de toelichting bij het aangifteformulier:

‘Zijn wij akkoord met toepassing van de regeling? Dan stellen wij het zogenoemde herrekende bruto bpm-bedrag vast door het netto bpm bedrag (dat is vastgesteld op basis van de inkoopwaarde) terug te rekenen naar een fictief (lager) bruto bpm-bedrag, met toepassing van de kortingstabel. Dit bedrag vervangt het bruto bpm-bedrag voor bergelijkbare motorrijtuig die al in Nederland zijn geregistreerd. Is de afschrijving later van belang? Dan kunt u de kortingstabel weer toepassing op het bedrag.’

De herrekende Bruto BPM dient als maatstaf van heffing in de onderstaande situaties:

- 1.

Bij import van een tweedehands auto, zie het Besluit van 16-06-2015, nr. BLKB2015/642M, Staatscourant 25-06-2015, nr. 17269.

- 2.

Bij export van een tweedehands auto, zie artikel 14a Wet BPM jo artikel 8d, vierde lid, Uitvoeringsregeling Wet BPM.

- 3.

Bij verkoop van een tweedehands auto binnen Nederland, zie artikel 8, vijfde lid, onderdeel d Wet OB jo artikel 4, tweede lid, Uitvoeringsbesluit OB.

In deze drie situaties geldt dat het bedrag aan BPM dat nog rust in de auto wordt berekend aan de hand van de herrekende Bruto BPM, verminderd met de forfaitaire afschrijvingstabel van artikel 8, vijfde lid, Uitvoeringsregeling Wet BPM.

Belanghebbende past deze methodiek ook toe in haar aangiften; zij bepaalt door middel van een historische koerslijstuitdraai van AutotelexPro de herrekende Bruto BPM die zou gelden als een soortgelijke auto op een bepaald moment in tijd zou zijn ingevoerd. De aldus verkregen herrekende Bruto BPM wordt verminderd met het tabelpercentage, zoals dat geldt op het moment van belanghebbendes aangifte. Daarmee handelt belanghebbende geheel in lijn met het systeem van de Wet, op grond waarvan het bedrag aan BPM dat nog in een eerder ingevoerd referentievoertuig rust wordt berekend aan de hand van de forfaitaire afschrijvingstabel.

Artikel 110 van het Verdrag strekt ertoe de volstrekte neutraliteit van de binnenlandse belastingen te waarborgen ten aanzien van de mededinging tussen auto's die zich reeds op de binnenlandse markt bevinden en ingevoerde auto's. Volgens vaste rechtspraak wordt dit artikel geschonden wanneer de belasting op ingevoerde auto's en die op het vergelijkbare binnenlandse auto's op verschillende wijze en volgens verschillende modaliteiten worden berekend, waardoor de ingevoerde auto, al is het maar in enkele gevallen, hoger wordt belast. Het maximumbedrag van de op ingevoerde gebruikte auto's te heffen belasting wordt derhalve bepaald door het bedrag van de belasting die nog rust in vergelijkbare gebruikte auto's die reeds op het nationale grondgebied zijn geregistreerd. Aangezien volgens het systeem van de Wet de BPM die nog rust in de reeds eerder in Nederland ingevoerde auto's wordt berekend aan de hand van de forfaitaire afschrijvingstabel, mag belanghebbende bij import ook gebruik maken van die berekeningsmethode. Gelet op het arrest van het HvJ van 17 juni 1998, Grundig Italiana wordt artikel 110 van het Verdrag namelijk geschonden door een nationale regeling waarbij een verbruiksbelasting wordt ingevoerd, voor zover alleen voor de nationale producten een forfaitaire aftrek ter berekening van de belastbare grondslag mogelijk is. Artikel 110 van het Verdrag moet aldus worden uitgelegd, dat het zich verzet tegen de invoering en heffing van de BPM bij import, voor zover de grondslag en de heffingsmodaliteiten daarvan bij import afwijken van de grondslag die geldt voor auto's die eerder in Nederland zijn ingevoerd.

Het voorgaande licht ik toe aan de hand van een voorbeeld. Er waren eens 2 auto's (auto X en Y). Het zijn identieke auto's en ze hebben ook dezelfde datum eerste toelating op 01-01-2012. De auto's rijden beide rond in Duitsland.

- —

Op 01-01-2013 wordt auto X geïmporteerd in Nederland met 10.000 KM. Auto Y rijdt op dat moment nog steeds in Duitsland en heeft ook 10.000 KM gereden. Ter zake van de import van auto X, wordt € 10.000 aan BPM geheven. De herrekende Bruto BPM bedraagt € 15.000.

- —

Stel dat auto X op 01-01-2014 met 50.000 KM op de teller wordt geëxporteerd. Daarbij wordt om een teruggaaf van BPM verzocht. In het kader van de berekening van het bedrag aan BPM dat nog in de auto rust, geldt de formule ‘herrekende Bruto BPM minus afschrijvingstabel’, zie artikel 14a Wet BPM jo artikel 8d, vierde lid, Uitvoeringsregeling Wet BPM. Er rust op dat moment nog € 7.887 aan BPM in de auto (1 − 0,47415 × 15.000), welk bedrag wordt teruggegeven aan de exporteur.

- —

Stel dat auto X op 01-01-2014 met 50.000 KM op de teller wordt verkocht in Nederland. Op de verkoopfactuur moet BTW worden vermeld. BTW wordt niet berekend over het bedrag van de BPM dat nog in de auto rust, zodat dat bedrag moet worden vastgesteld. Dit gebeurt aan de hand van de formule ‘herrekende Bruto BPM minus afschrijvingstabel’, zie artikel 8, vijfde lid, onderdeel d Wet OB jo artikel 4, tweede lid, Uitvoeringsbesluit OB. Er rust op dat moment nog € 7.887 aan BPM in de auto (1 − 0,47415 × 15.000), welk bedrag ten behoeve van de berekening van de BTW in mindering wordt gebracht op de factuurwaarde van de auto.

- —

Stel dat auto X op 01-01-2014 voor het eerst wordt geregistreerd in het kentekenregister zoals bedoeld in artikel 1, tweede lid, Wet BPM. De aangifte was al op 01-01-2013 gedaan en betaald, maar de auto was nog niet verkocht en ook niet geregistreerd. Of voor een vergunninghouder: de melding was al gedaan op 01-01-2013, maar de auto werd eerst op 01-01-2014 verkocht en tenaamgesteld. Dan moet de moet de verschuldigde BPM worden berekend. Dan geldt ingevolge het Besluit van 16-06-2015, nr. BLKB2015/642M, Staatscourant 25-06-2015, nr. 17269, de formule ‘herrekende Bruto BPM minus afschrijvingstabel’. De verschuldigde BPM ter zake van de eerste tenaamstelling in Nederland bedraagt dan € 7.887 (1 − 0,47415 × 15.000). Stel dat auto Y op 01-01-2014 met 50.000 KM voor het eerst wordt geregistreerd in het kentekenregister, zoals bedoeld in artikel 1, tweede lid, Wet BPM. Op dat moment moet voor deze auto de verschuldigde BPM worden vastgesteld. Op auto Y mag niet meer BPM geheven worden, dan de BPM die nog rust in auto X. Aangezien de BPM die nog in auto X rust ingevolge het systeem van de Wet wordt berekend aan de hand van de formule ‘herrekende Bruto BPM minus afschrijvingstabel’, mag op auto Y niet meer belasting worden geheven dan het restant van de BPM die nog rust in auto X. Voor auto Y mag dan maximaal € 7.887 aan BPM worden geheven.

De voorgaande (reken)voorbeelden tonen aan dat het bedrag aan BPM dat nog rust in een eerder ingevoerd referentievoertuig wordt berekend aan de hand van de formule ‘herrekende Bruto BPM minus afschrijvingstabel’. Ik zal de theorie hierna wat concreter maken met een praktijkvoorbeeld.

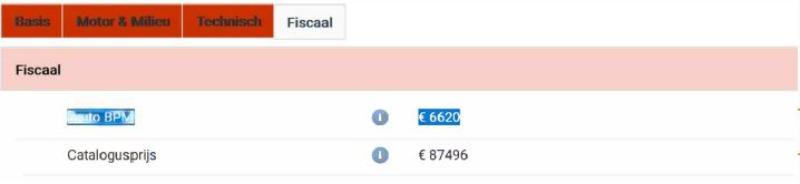

In bijlage 2 treft u de factuur aan van de aankoop van een tweedehands auto in Nederland (een BMW 540, kenteken [kenteken 1]). Deze auto is ingevoerd vanuit een andere lidstaat van de Europese Unie. Dat volgt uit de in het kentekenregister genoemde verschillende datums eerste toelating en eerste afgifte Nederland. Blijkens het kentekenregister bedraagt de herrekende Bruto BPM van

Op de factuur staat de post ‘Rest BPM € 2.571’. Dat is het bedrag aan BPM dat feitelijk nog rust in de auto. Dit bedrag wordt als volgt vastgesteld:

Tussen de datum eerste toelating (26-04-2017) en de datum van de factuur (25-09-2020) zijn 40 maanden en een gedeelte van een maand verstreken. Het ingevolge artikel 8d, vierde lid, UR BPM afschrijvingspercentage bedraagt 61,163%. Dit vermenigvuldigd met de herrekende Bruto BPM, leidt tot een verschuldigde BPM van € 2.571:

1 − 0,61163 × € 6.620 = € 2.571.

Als de koper van de auto deze op 20-01-2021 zou verkopen verkoopt, dan rustte er nog € 2.366 aan BPM in de auto:

1 − 0,64246 × € 6.620 = € 2.366.

Dit bedrag moet op de verkoopfactuur worden vermeld, zie artikel 8, vijfde lid, onderdeel d Wet OB jo artikel 4, tweede lid, Uitvoeringsbesluit OB en het Besluit van 23-11-2020, nr. 2020-22956, Staatscourant 27-11-2020, nr. 62745.

Als de koper van de auto deze op 20-01-2021 zou exporteren, dan rustte er ook nog € 2.366 aan BPM in de auto, zie artikel 14a Wet BPM jo artikel 8d, vierde lid, UR BPM.

Als de importeur van deze auto deze niet op 25-09-2020 had verkocht, maar op 20-01-2021, dan zou er ook nog € 2.366 aan BPM in de auto rusten, zie het Besluit van 16-06-2015, nr. BLKB2015/642M, Staatscourant 25-06-2015, nr. 17269.

Het voorgaande toont nogmaals aan dat de BPM die nog rust op Nederlandse tweedehands auto's wordt vastgesteld aan de hand van het uitgangspunt ‘herrekende Bruto BPM minus afschrijvingspercentage’. Dat is ook de methode die belanghebbende toepast in haar aangifte. Hiermee volgt belanghebbende het systeem van de Wet.

Op de inkoopfactuur van de BMW 540 staat ook een inruilauto (BMW 420, kenteken [kenteken 2]). Deze auto is als nieuwe auto in Nederland afgeleverd. Dat betekent dat de datum eerste toelating en eerste afgifte in Nederland gelijk zijn. Voor deze auto werd op aangifte de Bruto BPM afgedragen. Om de BPM te berekenen die naar verloop van tijd nog in deze auto rust geldt dezelfde methodiek, namelijk ‘Bruto BPM minus afschrijvingspercentage’.

Het kenmerkende verschil tussen de berekeningswijze van de BMW 540 en de BMW 420, is de volgende. Bij de BMW 540 wordt de herrekende Bruto BPM als uitgangpunt gebruikt bij de vaststelling van de BPM die nog in de auto rust. Bij de BMW 420 geldt de Bruto BPM als maatstaf.

In casu verdedigt de inspecteur deze laatste maatstaf en het hof volgt de inspecteur daarin. Ze zijn van mening dat bij invoer van auto's uit andere lidstaten een afschrijving mag worden toegepast, die uitsluitend mag worden vermenigvuldigd met de Bruto BPM.

Ik ben van mening dat dit van een onjuiste rechtsopvatting getuigt. In dit kader verwijs ik naar de uitspraak van het gerechtshof Leeuwarden van 21-02-2012, ECLI:NL:GHLEE:2012:BV7735. Hierin wordt onder andere het volgende overwogen:

‘4.6

Gelet op het in 4.1 tot en met 4.5 overwogene dient te worden vastgesteld dat artikel 110 VWEU zich alleen dan niet verzet tegen de invoering van een heffing van BPM over de toeslag voor CO2-uitstoot, indien wordt gewaarborgd dat een ingevoerde auto niet wordt onderworpen aan een hogere belasting dan de belasting die nog rust op gelijksoortige, reeds in Nederland geregistreerde auto's. Het standpunt van de Inspecteur dat de vergelijking zich beperkt tot gelijksoortige auto's die op het tijdstip van eerste ingebruikname in Nederland zijn geregistreerd, is onjuist. Immers ook gelijksoortige auto's die in latere jaren in Nederland zijn ingevoerd en geregistreerd, zijn in Nederland in de handel zijnde voertuigen en derhalve nationale producten in de zin van artikel 110 VWEU.’

De inspecteur betwist belanghebbendes aangiftemethodiek, omdat volgens de inspecteur het percentage van de afschrijving van een tweedehands ingevoerde auto moet worden toegepast op de Bruto BPM. De inspecteur beperkt de groep van referentievoertuigen dus tot nieuw geleverde auto's, waarvoor ter zake van de eerste registratie in Nederland de Bruto BPM werd betaald.

Het standpunt van de inspecteur, dat de vergelijking zich beperkt tot gelijksoortige auto's die als nieuwe auto in Nederland geleverd zijn, dat wil zeggen auto's die op het tijdstip van eerste ingebruikname in Nederland geregistreerd werden, is onjuist. Want er zijn in Nederland ook parallel ingevoerde auto's in de handel. Immers ook gelijksoortige auto's die in latere jaren in Nederland zijn ingevoerd en geregistreerd, zijn in Nederland in de handel zijnde voertuigen en derhalve nationale producten in de zin van artikel 110 VWEU.

Het zijn specifiek deze parallel ingevoerde auto's, zoals bijvoorbeeld de hiervoor genoemde BMW 540, die belanghebbende in haar vergelijking betrekt. Belanghebbende toetst of de door haar ingevoerde auto niet wordt onderworpen aan een hogere heffing van BPM dan het bedrag aan BPM dat nog feitelijk rust in het reeds eerder parallel ingevoerde referentievoertuig. Dit is ook de toets die recent door de Hoge Raad werd bevestigd, zie de uitspraak van 16-10-2020, ECLI:NL:HR:GHARL:2018:6489, r.o. 2.4.3:

‘Bij toepassing van artikel 110 VWEU komt het erop aan vast te stellen dat ter zake van de registratie van een uit een andere lidstaat afkomstig motorvoertuig niet méér bpm wordt geheven dan terzake van gelijksoortige motorvoertuigen die in Nederland op het tijdstip van de registratie in de handel zijn. […]’

Belanghebbende vergelijkt de door haar ingevoerde auto's dus met gelijksoortige reeds in de handel zijnde parallel ingevoerde referentievoertuigen en dat is correct. In haar aangifte bepaalt belanghebbende door middel van een historische koerslijstuitdraai de herrekende Bruto BPM van een eerder ingevoerde auto. De aldus verkregen herrekende Bruto BPM wordt verminderd met het tabelpercentage, zoals dat geldt op het moment van aangifte. Deze aangiftemethode is de herleidingsmethode.

In de loop van de onderhavige procedure stelde ik me namens belanghebbende op het standpunt dat de in de BPM-aangifte toegepaste herleidingsmethode niet slecht hypothetisch is, met andere woorden dat niet slechts de kans bestaat dat eerder soortgelijke referentievoertuigen werden ingevoerd met gebruikmaking van een koerslijst, ten gevolge waarvan de herrekende Bruto BPM tot een bepaald (lager) bedrag werd vastgesteld dan het bedrag dat de inspecteur verdedigt bij het opleggen van de naheffingsaanslag, maar dat dit ook daadwerkelijk is gebeurd. Dit kan worden aangetoond door middel van gegevens uit het Nederlandse kentekenregister. Daarin staan namelijk alle gegevens vermeld van referentievoertuigen en op basis daarvan kan precies worden bepaald tegen welke inkoopwaarde en tegen welk bedrag aan BPM deze auto's in de heffing werden betrokken. Dit is de kentekenregistermethode. In het kader hiervan is het volgende van belang.

In de BPM zijn twee categorieën te onderscheiden. Dat zijn de officiële import en de parallelle import. De officiële import bestaat uit nieuwe auto's die worden ingevoerd vanuit andere landen en voor het eerst in Nederland geregistreerd, tenaamgesteld en in gebruik worden genomen. De heffing van BPM op deze groep is betrekkelijk eenvoudig; namelijk gebaseerd op de CO2-uitstoot en het daarbij horende tarief. Als je in het kentekenregister zoekt naar bijvoorbeeld Volkswagen Polo's, dan vind je er tienduizenden die officieel zijn ingevoerd en waarvan de Bruto BPM gelijk is. Al deze auto's zijn in de belastingheffing betrokken tegen deze Bruto BPM.

De parallelle import bestaat uit auto's die in andere landen voor het eerst geregistreerd, tenaamgesteld en in gebruik zijn genomen en nadien in Nederland worden ingevoerd. De heffing van BPM op deze groep auto's is tamelijk ingewikkeld, omdat er naast de CO2-uitstoot nog veel meer parameters van invloed zijn op de hoogte van de belasting. Één van die parameters is de inkoopwaarde. Die kan worden vastgesteld aan de hand van tenminste 5 verschillende koerslijsten. Of een taxatierapport. Een andere parameter is het tarief. Je kan kiezen voor het historische tarief van de datum eerste ingebruikname. Of een tussengelegen tarief. Of het actuele tarief van de datum van de BPM-aangifte. En afhankelijk van de toelatingsdatum mag je ook nog een keuze maken tussen verschillende CO2-uitstoten en de daarbij horende tarieven. Nog een andere parameter is het tijdstip waarop de BPM wordt bepaald. Je mag onder het oude recht kiezen voor het moment van de BPM-aangifte, maar ook het moment van de registratie in het kentekenregister.

Dit wettelijke systeem, waarin een veelvoud van parameters van invloed zijn op de hoogte van de BPM, heeft het gevolg dat binnen dezelfde groep (de parallelle import dus), de auto's verschillend worden belast. Dit zie je duidelijk terug in het kentekenregister. Als je bijvoorbeeld zoekt naar Volkswagen Polo's, dan vind je er duizenden die parallel zijn ingevoerd. En van al deze auto's verschilt de Herrekende Bruto BPM. Ze zijn allemaal tegen verschillende bedragen in de belastingheffing betrokken en het bedrag van de BPM dat in deze auto's blijft rusten zolang ze in Nederland geregistreerd zijn, verschilt van elkaar.

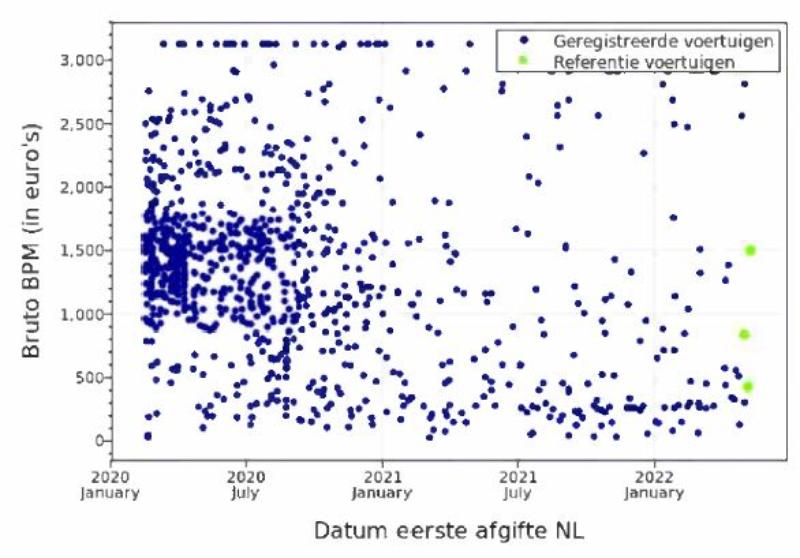

In de onderstaande puntenwolk treft u een voorbeeld aan van honderden Volkswagen Polo's die officieel zijn ongevoerd (de horizontale lijn helemaal bovenaan) en parallel zijn ingevoerd (alle losse puntjes daaronder):

leder puntje is een auto met een verschillend bedrag aan Herrekende Bruto BPM en dus verschuldigde BPM, althans bedrag aan rest-BPM dat na verloop van tijd nog rust in de auto.

Belanghebbende voerde auto's in vanuit andere lidstaten van de Europese Unie en de inspecteur legde naheffingsaanslagen op. In haar verweer hiertegen verwijst belanghebbende naar soortgelijke referentieauto's die reeds in Nederland waren geregistreerd, waarvan is aangetoond dat er minder BPM rust in de restwaarde ervan. Uit de gegevens in het kentekenregister, zoals de Herrekende Bruto BPM, de CO2-uitstoot en de datum eerste toelating, kan worden vastgesteld a) tegen welke inkoopwaarde de referentieauto in de heffing werd betrokken en b) welk bedrag aan BPM er nog in die referentieauto rust op het moment van registratie van de door belanghebbende ingevoerde auto.

En omdat op grond van artikel 110 VWEU belanghebbendes auto niet zwaarder mag worden belast dan de belasting die nog rust in de soortgelijke auto die onderdeel uitmaakt van de nationale markt, zijn de naheffingsaanslagen ten onrechte opgelegd.

De inspecteur erkent dat de reeds in Nederland geregistreerde referentieauto's een lagere Herrekende Bruto BPM hebben, en er inderdaad minder BPM in rust. Maar belanghebbende kan hier geen beroep op doen, omdat de referentieauto's niet noodzakelijk soortgelijk zijn. Weliswaar zijn het auto's van hetzelfde merk en type, en hebben ze dezelfde CO2-uitstoot, maar de datum van de BPM-aangifte van deze auto's is anders. Of de datum eerste toelating of de nieuwprijs wijkt af. Ik ben van mening dat dit niet relevant is. Een consument die een auto in Nederland koopt, vraagt zich niet af wanneer de BPM-aangifte is gedaan. Ook een gering verschil in datum eerste toelating maakt de particulier niet uit. Als de toelatingsdatum 3 maanden verschilt, dan kunnen auto's in de ogen van de consument nog steeds concurreren. Hetzelfde geldt voor de nieuwprijs: dat de opties net iets anders zijn, betekent niet dat de auto's niet in eenzelfde concurrentiepositie kunnen staan.

In de procedures bij de rechtbank en het gerechtshof heeft belanghebbende voor iedere door haar ingevoerde auto uitgebreide informatie overgelegd van reeds in Nederland geregistreerde referentievoertuigen waarvan toelatingsdatum, catalogusprijs en CO2-uitstoot voldoende vergelijkbaar zijn. Het zijn auto's van hetzelfde merkt, type, uitvoering, variant, etc. etc.

Gelet op dit overgelegde bewijs is het aan de inspecteur om gemotiveerd, per aangedragen referentieauto, aan te geven waarom die auto niet als referentieauto zou kunnen dienen. Dat heeft hij onvoldoende gedaan. Volgens de inspecteur kan geen rekening worden gehouden met deze referentievoertuigen, want daarvan kan bijvoorbeeld de kilometertand (en daarmee de inkoopwaarde) verschillen. Dat is volgens de inspecteur ook een verklaring en tevens rechtvaardiging voor de lagere belastingheffing van die referentieauto's. In het voorbeeld dat ik hierna geef, leg ik uit waarom ik het niet eens ben met dit standpunt.

Stel [A] en ik kopen bij dezelfde dealer in Duitsland een gebruikte auto van hetzelfde merk, type en bouwjaar. De auto's hebben ook dezelfde kilometerstand. Het zijn DEMO's. [A] en ik voeren deze auto's op hetzelfde moment in en we gebruiken daarbij dezelfde koerslijst (X-Ray). De inkoopwaarde is gelijk, evenals de belastingdruk. De Herrekende Bruto BPM bedraagt

€ 10.000 en de verschuldigde BPM € 8.000.

[A] rijdt uitsluitend als de zon schijnt (het is een cabriolet) Hij rijdt in één jaar 5.000 kilometer. Ik rijd in één jaar 100.000 kilometer.

Na een jaar besluiten mijnheer Jansen en ik onze auto's te verkopen. Op de verkoopfactuur staat de netto prijs, de BTW en de rest-BPM vermeld. De rest-BPM wordt vastgesteld aan de hand van de formule ‘Herrekende Bruto BPM x forfaitaire afschrijvingstabel’ en bedraagt in dit voorbeeld € 5.000.

In beide auto's rust aldus nog € 5.000 aan rest-BPM en de kilometerstand heeft hierop geen enkele invloed.

Als [A] en ik onze auto's hadden geëxporteerd naar Duitsland, dan hadden we beide ingevolge artikel 14a Wet BPM € 5.000 aan BPM teruggekregen. Ook hier heeft de kilometerstand geen enkele invloed op de hoogte van het BPM-bedrag dat na verloop van tijd nog in de auto rust.

Dit voorbeeld toont aan dat het systeem van de heffing van BPM in Nederland zodanig is ingericht, dat zodra in de groep van parallel ingevoerde auto's de Herrekende Bruto BPM eenmaal is vastgesteld, het bedrag aan BPM dan nog in die auto rust slechts afhankelijk is van één parameter, namelijk de forfaitaire afschrijvingstabel, en dat andere omstandigheden, zoals de kilometerstand en daarmee in de inkoopwaarde, niet meer relevant zijn. In zoverre wijkt het Nederlandse stelsel van de registratiebelasting bijvoorbeeld af van het Ierse stelsel, waarin het bedrag van de rest-BPM op binnenlandse voertuigen wel afhankelijk is van de inkoopwaarde. Als je in Ierland een auto exporteert, dan wordt de teruggaaf van de registratiebelasting berekend aan de hand van de op dat moment geldende waarde van de auto.

Belanghebbende beroept zich ter zake van de invoer van haar auto's uit andere lidstaten primair op het Nederlandse belastingstelsel en het daarin vervatte systeem, dat het bedrag aan BPM van referentieauto's daalt — niet op basis van de inkoopwaarde — maar op basis van de Herrekende Bruto BPM x de forfaitaire afschrijvingstabel.

Het gerechtshof oordeelt dat uit het wettelijke systeem, zoals ook uitgelegd door uw college, volgt dat de verschuldigde BPM bij invoer van een auto wordt berekend door het afschrijvingspercentage (gebaseerd op de inkoopwaarde van de referentieauto) te vermenigvuldigen met de Bruto BPM. De herrekende Bruto BPM van referentieauto's speelt in deze berekening geen enkele rol, aldus het hof.

In dit wettelijke systeem wordt de belasting berekend aan de hand van de Bruto BPM, dat wil zeggen de BPM die is geheven ter zake van een officieel ingevoerde auto. Maar belanghebbende beroept zich niet op die categorie. Belanghebbende verzocht het hof niet te toetsen of op haar auto's meer BPM rust dan de rest-BPM die is vervat in de waarde van officieel ingevoerde auto's.

Belanghebbende verzocht het hof te toetsen of op haar auto's meer BPM wordt geheven dan de rest-BPM die is vervat in de waarde van parallel ingevoerde auto's. Het is deze categorie auto's die ook onderdeel uitmaakt van de nationale markt (deze auto's waren al in Nederland geregistreerd ten tijde van de invoer van belanghebbendes auto's) en het is deze categorie auto's die tot een lager bedrag in de heffing is betrokken dan belanghebbendes auto's.

De Herrekende Bruto BPM speelt geen rol bij officieel ingevoerde auto's, maar wel bij parallel ingevoerde auto's. Het hof miskent dit. Volgens het hof is de herrekende Bruto BPM uitsluitend van belang bij het vaststellen van het bedrag dat bij doorverkoop buiten de grondslag van de BTW mag blijven, het bedrag dat bij export wordt teruggegeven en het bedrag van de extra leeftijdskorting. Het hof miskent dat bij vergunninghouders in de zin van artikel 8 Wet BPM de Herrekende Bruto BPM weldegelijk een rol speelt bij het vaststellen van de verschuldigde belasting.

Het hof vervolgt dat de in het kentekenregister genoteerde Bruto BPM niet altijd de daadwerkelijk betaalde BPM is, maar een rekenkundig herleid bedrag. Dergelijke gegevens kunnen niet worden gebruikt om aan te tonen dat in strijd met artikel 110 VWEU te veel BPM wordt geheven. Een daadwerkelijke benadeling van uit andere lidstaten ingevoerde auto's blijkt hieruit immers niet, aldus het hof.

Het klopt dat de Herrekende Bruto BPM niet de daadwerkelijk betaalde BPM is. Maar vanuit de Herrekende Bruto BPM kan weldegelijk de betaalde BPM worden herleid. Evenals de handelsinkoopwaarde. En ook kan de verschuldigde BPM hieruit worden herleid (zie de artikel 8 vergunninghouder). En tenslotte kan hieruit ook worden herleid wat het bedrag aan BPM is dat na verloop van tijd nog vervat is in een auto. De daadwerkelijke invloed van de registratiebelasting en de wijze waarop deze op een auto rust kan dus weldegelijk worden bepaald op basis van de Herrekende Bruto BPM. En in het verlengde daarvan kan ook worden vastgesteld of en in hoeverre sprake is van een daadwerkelijke benadeling van uit andere lidstaten ingevoerde auto's.

Als ik een auto wil kopen, dan zoek ik in Nederland en in Duitsland. Ik vind er een in Nederland; die is parallel ingevoerd. En hij heeft een kenteken. Op RDW.nl kan ik exact zien hoeveel BPM er nog in deze auto rust. De prijs van de auto wordt mede bepaald door dat bedrag (hoe meer BPM er in de auto zit, hoe duurder hij is). Ik vind ook een auto in Duitsland. Met gebruikmaking van de koerslijst, en het wettelijke systeem zoals de inspecteur dat verdedigt, kan ik exact bepalen hoeveel BPM is verschuldigd als ik deze auto invoer. Zodra ik vaststel dat ik voor de Duitse auto, met gebruikmaking van de koerslijst, meer BPM moet betalen dan het bedrag aan BPM dat nog rust in de Nederlandse auto, is mijn keuze snel gemaakt. Ik kies voor de Nederlandse auto. Doordat deze een lagere BPM-component heeft, is deze goedkoper. In zoverre wordt de Nederlandse markt bevoordeeld, althans de Duitse markt benadeeld.

In de voorgaande feitelijke instanties heeft belanghebbende stukken overgelegd die dienen ten bewijze van de stelling dat:

- a.

Er in Nederland referentievoertuigen geregistreerd zijn;

- b.

Die soortgelijk zijn aan de door belanghebbende ingevoerde auto's;

- c.

In welke auto's een lager bedrag aan BPM is vervat dan door belanghebbende op aangifte afgedragen BPM;

- d.

Zodat de naheffingsaanslag is opgelegd in strijd met artikel 110 VWEU.

Ik ben van mening dat het gerechtshof het recht heeft geschonden, omdat het de kentekenregistermethode heeft verworpen en bovendien heeft nagelaten te toetsen of de door belanghebbende ingevoerde auto's en de aangedragen referentieauto's soortgelijk zijn en zo ja, of belanghebbendes auto's dan tot een hoger bedrag in de heffing werden betrokken. Uit niets blijkt dat het hof een toetsing heeft verricht. Ik verzoek uw college dan ook de zaken terug te verwijzen naar een ander gerechtshof.

3.3. Individuele argumenten per auto

De hiervoor beschreven kentekenregistermethode geldt voor alle auto's en leidt tot vernietiging van de naheffingsaanslag. Als uw college anders oordeelt, dan voer ik hierna voor een aantal auto's subsidiaire standpunten aan die tot vernietiging of vermindering van de naheffingsaanslag moeten leiden.

InzakeIaanslagnummer […]

— Auto 1 — Ferrari F12, […], [kenteken 3], 17/7881, 20/326

Inzake de toepassing van een koerslijst van een vergelijkbare auto om het afschrijvingspercentage vast te stellen

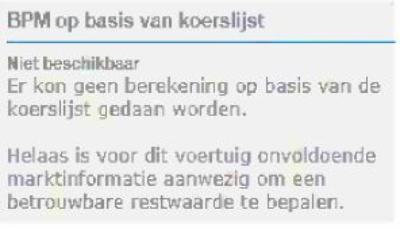

De door belanghebbende ingevoerde auto komt niet voor op een koerslijst. Om die reden heeft belanghebbende het afschrijvingspercentage bepaald aan de hand van de koerslijstwaarde van een vergelijkbare auto.

Het gerechtshof oordeelt dat dit niet is toegestaan. Als een auto niet voorkomt in een koerslijst, dan moet een taxatierapport worden opgesteld. Als dat niet gebeurt, dan kan de afschrijving uitsluitend worden vastgesteld aan de hand van de forfaitaire afschrijvingstabel, aldus het gerechtshof. Ik ben van mening dat dit oordeel van een onjuiste rechtsopvatting getuigt. Je mag, net als bij een afschrijvingstabelaangifte, altijd gebruik maken van een koerslijstaangifte. Ik licht toe:

In de Wet BPM: van artikel 10 lid 6 (de afschrijvingstabel) kun je altijd gebruik maken. Er staat immers nergens dat dit lid in een bepaalde situatie niet zou gelden of gebruikt mag worden. Bij artikel 10 lid 8 (een taxatierapport) is dat anders: daarvan mag je juist alleen gebruik van maken wanneer (i) je auto beschadigd is of (ii) je auto niet voorkomt op de koerslijst. Bij artikel 10 lid 7 staat nergens dat je alleen een beroep mag doen op een koerslijstaangifte als je auto ook exact in de koerslijst staat. Noch vind ik een andere voorwaarde om lid 7 te mogen gebruiken. Volgens mij mag je lid 7 altijd gebruiken. Dus ook als de auto niet precies voorkomt in de koerslijst.

In ECLI:NL:HR:2020:323 wordt, volgens mij, in r.o. 3.1.3. nogmaals bevestigd datje ook een koerslijstaangifte mag doen wanneer je auto niet in de koerslijst staat. Ik citeer:

‘… de belastingplichtige die … ervoor kiest de afschrijving van het te registreren motorvoertuig te berekenen aan de hand van een door hem gekozen, in de handel algemeen toegepaste koerslijst, moet binnen die koerslijst de handelsinkoopwaarde nemen van het motorvoertuig waarvan de eigenschappen en de kenmerken (zoals merk en model, type aandrijving, uitrusting, leeftijd en kilometrage, en de staat van onderhoud) het dichtst aanleunen bij die van het uit een andere lidstaat afkomstige motorvoertuig waarvan de afschrijving moet worden bepaald.’

Ook de annotaties bij ECLI:NL:HR:2020:323 bevestigen dat een koerslijstaangifte ook mogelijk is indien de auto niet exact in de koerslijsten staan.

Ik citeer uit V-N 2020/11.14:

‘Ais de belastingplichtige er om wat voor reden dan ook voor kiest om bij de berekening van de vermindering zich te baseren op een in de koerslijst opgenomen referentievoertuig dat afwijkt van het in te voeren voertuig, dan loopt hij het risico dat de inspecteur deze berekening corrigeert als hij in de gebruikte koerslijst of zelfs in een andere koerslijst een referentievoertuig aantreft dat meer overeenkomsten heeft met het te registreren voertuig.’

Ik citeer B.A. van Brummelen:

‘Het staat belastingplichtigen ook na het verschijnen van het onderwerpelijke arrest nog altijd vrij om de voor hen gunstigste koerslijst te kiezen, dat wil zeggen de koerslijst waarin de laagste handelsinkoopprijs is vermeld. Indien evenwel in diezelfde koerslijst óf in een andere koerslijst een auto is vermeld waarvan de eigenschappen en kenmerken dichter aanleunen tegen die van de te registreren auto, dan is dat de ‘referentieauto’ en dient voor de berekening van de afschrijving daarom te worden uitgegaan van de handelsinkoopwaarde van die auto.’

Het verzamelen van waardes is precies wat koerslijsten doen (zie onder andere de rechtspraak rondom het accepteren van X-Ray als koerslijst, ECLI:NL:GHARN:2010:BN4420). Als er niet genoeg waardes van een bepaald merk/type zijn krijg je daarvan een melding:

Bron: Autotelexpro

Dat je verplicht een taxatierapport moeten gebruiken als een auto niet exact voorkomt in een van de koerslijstprogramma's zou ook getuigen van een onjuiste rechtsopvatting, want dat druist in tegen de vrije bewijsleer. De inspecteur maakt (zie ECLI:NL:GHSHE:2020:2355 en zaaknummer 17/7517) hier zelf ook gebruik van door waardes te willen bewijzen op basis van telefonisch verkregen inlichtingen.

In casu heeft de inspecteur helemaal geen onderzoek gedaan naar de waarde van de auto. Hij heeft simpelweg geconstateerd dat de auto niet voorkomt in de koerslijst en vervolgens de afschrijvingstabel toegepast. De rechtbank en het gerechtshof hebben deze methode gevolgd. Door geen onderzoek te doen heeft de inspecteur naar mijn mening de door belanghebbende bepleite inkoopwaarde onvoldoende gemotiveerd betwist en bovendien niet aan zijn verplichting voldaan ervoor te waken dat niet te veel belasting wordt geheven.

Uit al het bovenstaande blijkt dat het juist is om uit te gaan van een koerslijst van een referentievoertuig van een ander merk/type wanneer er van het onderhavige type geen koerslijst beschikbaar is. Dat volgt ook uit het recente arrest HR 20-05-2022, ECLI:NL:HR:2022:640, r.o. 4.3.2. In dit arrest wordt weliswaar gesproken van de taxatiemethode, maar niet is in te zien waarom de vergelijkbare-koerslijst-methode niet kan worden toegepast ingeval van een koerslijstaangifte. Immers, in HR 21-02-2020, ECLI:NL:HR:2020:323, r.o. 3.1.4 staat uitdrukkelijk dat gebruik mag worden gemaakt van een koerslijstwaarde van een vergelijkbare auto en dat de koerslijst waarin de meest vergelijkbare auto voorkomt de voorkeur geniet.

Door anders te oordelen, heeft het gerechtshof het recht geschonden. Ik verzoek uw college deze zaak terug te verwijzen naar een ander gerechtshof, zodat kan worden beoordeeld of belanghebbendes keuze van een vergelijkbaar voertuig juist is en daarmee de afschrijving van de ingevoerde auto kan worden vastgesteld.

— Inzake de export en het tijdsevenredig vaststellen van de naheffingsaanslag

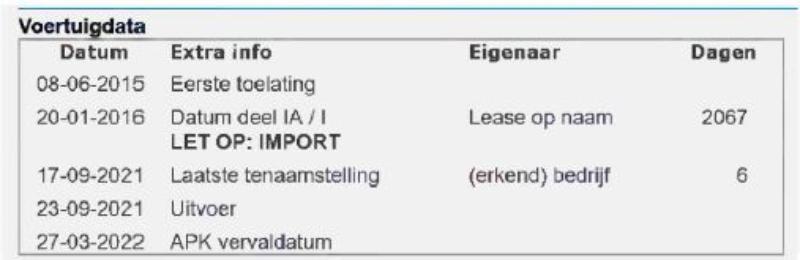

Op 21-01-2020 is deze auto geëxporteerd:

Ter zake daarvan is een teruggaaf van BPM verleend aan de laatst geregistreerde kentekenhouder. Bij die teruggaaf is geen rekening gehouden met de naheffingsaanslag, die na de uitspraken van de rechtbank en het gerechtshof nog openstaat voor het bedrag van € 20.635. Als belanghebbende uiteindelijk dit bedrag, of een gedeelte daarvan, moet betalen, dan verleent de Belastingdienst geen aanvullende teruggaaf van BPM wegens export.

Ik ben van mening dat als de naheffingsaanslag na deze procedure in stand blijft, de naheffingsaanslag alsnog moet worden verminderd op de grond dat de Belastingdienst anders ten onrechte is verrijkt, aangezien ter zake van de teruggaaf van BPM wegens export het nageheven bedrag niet zal worden terugbetaald. Steun voor deze opvatting vind ik in het arrest van de Hoge Raad van 13-11-2020, ECLI:NL:HR:2020:1779.

De inspecteur stelt dat belanghebbende de BPM weliswaar op aangifte heeft betaald en de naheffingsaanslag ook aan hem is opgelegd, maar hij niet degene is geweest die de auto heeft geëxporteerd en om een teruggaaf van BPM heeft verzocht. In zoverre is belanghebbende niet benadeeld, aldus de inspecteur. Ik ben van mening dat dit argument geen hout snijdt. Het is niet relevant dat de auto door een ander werd geëxporteerd en de teruggaaf wegens export aan hem werd verleend. Waar het om gaat is dat de uiteindelijke belastingdruk op de auto niet te hoog mag zijn. En daarvan is in het onderhavige geval wel sprake als de naheffingsaanslag voor een x-bedrag in stand blijft, maar dit x-bedrag niet meer wordt teruggegeven in verband met de export van de auto en/of de naheffingsaanslag niet tijdsevenredig wordt vastgesteld.

Ik hecht eraan te benadrukken dat tegen het besluit dat strekt tot een teruggaaf wegens export in casu geen bezwaar- of beroep openstond. Het teruggaafverzoek werd namelijk door een ander dan belanghebbende gedaan. Belanghebbende zou niet-ontvankelijk worden verklaard, als hij bezwaar zou indienen tegen de teruggaafbeschikking. De exporteur heeft ook geen bezwaar ingediend tegen de teruggaafbeschikking. Hij was immers niet op de hoogte van de procedure gericht tegen de naheffingsaanslag.

Tegenwoordig dient belanghebbende, als hij een auto exporteert en verzoekt om een teruggaaf van BPM, standaard bezwaar in tegen de teruggaafbeschikking. Want als na het moment van de export een naheffingsaanslag wordt opgelegd (aan hem of aan een ander), dan kan belanghebbende uitsluitend in het kader van het bezwaar tegen de exportbeschikking een aanvullende teruggaaf van BPM krijgen. Het probleem van deze route is dat op het moment waarop belanghebbende bezwaar indient tegen de teruggaafbeschikking de naheffingsaanslag nog niet is opgelegd. Dat kan wel 5 jaar duren. Dat betekent dat er op het moment van het indienen van een bezwaar nog geen belang is. En dan wordt belanghebbende niet-ontvankelijk verklaard.

Het voorgaande toont aan dat er niet een met voldoende waarborgen omkleed rechtsmiddel openstaat. De enige manier om rechtsbescherming te bieden tegen de onevenredige belastingheffing in geval van export gedurende een procedure tegen een opgelegde naheffingsaanslag, is om deze tijdsevenredig vast te stellen.

Dat in casu het bedrag van de naheffingsaanslag nog niet is betaald, kan ook niet aan belanghebbende worden tegengeworpen. Het kan moeilijk van belanghebbende worden verlangd dat hij de naheffingsaanslag betaalt, waarna de derde-exporteur met het geld heen gaat. En als de naheffingsaanslag dan wordt verminderd of vernietigd, vist belanghebbende achter het net.

Gelet hierop is de enige mogelijkheid om rechtsherstel te beiden dat de naheffingsaanslag, nadat komt vast te staan of en in hoeverre deze tot het juiste bedrag is opgelegd, tijdsevenredig wordt vastgesteld als gedurende de procedure de auto wordt geëxporteerd. Dit standpunt is alleszins redelijk en volgt ook uit het recht. Niet voor niets legt de inspecteur in dergelijke gevallen de naheffingsaanslag tijdsevenredig op. Door anders te oordelen, heeft het gerechtshof het recht geschonden. Nadat in rechte komt vast te staan of en tot welk bedrag de naheffingsaanslag wordt vastgesteld, kan de het bedrag van de naheffingsaanslag tijdsevenredig worden vastgesteld.

— Inzake de op een CO2-uitstoot van 350 gr/km gebaseerde Bruto BPM

In haar aangifte stelde belanghebbende de Bruto BPM vast op basis van een gecombineerde CO2-uitstoot van 350 gr/km.

Volgens artikel 110 van het Verdrag van de werking van de Europese Unie moet het systeem van de Wet zodanig zijn ingericht, dat in alle gevallen is uitgesloten dat een auto zwaarder wordt belast in relatie tot belasting die nog rust in de restwaarde van eerder ingevoerde referentievoertuigen.

Als de CO2-uitstoot van deze auto niet bekend zou zijn geweest, bijvoorbeeld omdat deze zonder kentekenbewijs was ingevoerd en/of geen CVO aanwezig was, dan zou de CO2-uitstoot op het maximum van 350 gr/km zijn gesteld op grond van het bepaalde in artikel 9, elfde lid Wet BPM. Belanghebbende hoeft niet met concrete voorbeelden aannemelijk te maken dat sprake is van een hogere belastingdruk ten opzichte van een referentieauto, met andere woorden dat eerder een referentievoertuig is ingevoerd zonder CVO, waarvan de CO2-uitstoot aldus op 350 gr/km is gemaximeerd. Het gaat erom dat het systeem van heffing zodanig is ingericht, dat dit in alle gevallen in uitgesloten.

Aangezien de mogelijkheid bestaat dat eerder soortgelijke auto's als die van belanghebbende zijn ingevoerd, waarbij geen CVO werd overgelegd, en de auto voorts niet door de RDW is gewogen, is niet uitgesloten dat eerder soortgelijke auto's in de heffing van de BPM zijn betrokken met een CO2-uitstoot van 350 gr/km. Het systeem van de Wet sluit niet dus uit dat eerder referentievoertuigen zijn ingevoerd met een CO2-uitstoot van 350 gr/km, zodat belanghebbende ook gebruik mag maken van dit gegeven, zie de uitspraken van uw gerechtshof van 07-01-2016, ECLI:NL:GHSHE:2016:15 en 06-04-2017, ECLI:NL:GHSHE:2017:1530.

In casu is het niet slechts louter theoretisch, dat een referentievoertuig in de heffing is betrokken naar het ‘plafond’ van 350 gr/km. Dit is daadwerkelijk gebeurd. Bijvoorbeeld ten aanzien van referentievoertuig met kenteken [kenteken 4]. Van deze auto staat dat deze in de heffing werd betrokken tegen een op een CO2-uitstoot van 350 gr/km gebaseerde Bruto BPM, terwijl de auto in werkelijkheid een CO2-uitstoot van 380 gr/km had. De inspecteur heeft dit erkend en gesteld dat het om een éénmalige fout gaat. Naar het oordeel van het hof kan om deze reden belanghebbende niet ingevolge artikel 110 VWEU een beroep doen op de lagere Bruto BPM.

Ik ben van mening dat het hof het recht hier heeft geschonden. Het is niet relevant of de inspecteur wel of niet naheft. Het gaat erom of belanghebbendes auto zwaarder wordt belast. Als daarvan sprake is, dan is dit verboden en dient de belastingdruk van belanghebbendes auto worden verlaagd naar het zelfde niveau als de referentieauto. De vraag of de inspecteur voor auto [kenteken 4] bewust geen naheffingsaanslag heeft opgelegd is in het kader van artikel 110 VWEU niet relevant. Bovendien kan niet van belanghebbende het bewijs worden verlangd dat hij stelt en aannemelijk maakt dat de inspecteur bewust het opleggen van een naheffingsaanslag achterwege heeft gelaten. Belanghebbende kan nu eenmaal niet in het hoofd van de inspecteur kruipen. Belanghebbende kan die reden niet weten, laat staan aannemelijk maken.

Omdat belanghebbendes auto ingevolge artikel 110 VWEU niet zwaarder mag worden belast dan het referentievoertuig, doet belanghebbende ook een beroep op de CO2-uitstoot van 350 gr/km en het daarbij horende lagere Bruto BPM tarief. Uitgaande van de afschrijvingstabel, leidt dit tot een verschuldigde BPM van € 34.014, zodat de naheffingsaanslag dient te worden verminderd tot € 14.499. Dit is een meer subsidiair standpunt, met name ook omdat hier nog geen rekening is gehouden met de tijdsevenredigheid vanwege de export.

Auto 2 — BMW 2-series, […], [kenteken 5], 18/7707, 20/327

Voor auto 2 geldt hetzelfde als hiervoor. Deze auto is op 23-09-2021 uitgevoerd:

Als de naheffingsaanslag voor deze auto in stand blijft, dan moet deze in ieder geval tijdsevenredig worden vastgesteld.

— Auto 3 — Ferrari 458, […], [kenteken 6], 18/7708, 20/328

Ik stel vast dat het gerechtshof de nieuwprijs onjuist heeft vastgesteld, althans niet heeft geoordeeld op mijn klacht hieromtrent.

Tussen partijen is niet in geschil dat de netto catalogusprijs € 240.945 bedraagt. Daarmee komt de nieuwprijs op € 356.904

Netto catalogusprijs: | € 240.945 |

BTW: | € 50.598 |

Bruto BPM: | €65.361 |

Nieuwprijs: | € 356.904 |

Uitgaande van de door de inspecteur verdedigde inkoopwaarde van € 138.378 en de nieuwprijs van € 356.904, komt de verschuldigde BPM op € 24.947, zodat de naheffingsaanslag moet worden vernietigd.

Het gerechtshof is van mening dat beide partijen de afschrijving niet aannemelijk hebben gemaakt en stelt deze in goede justitie vast op 54%. Dit getuigt naar mijn mening van een onjuiste rechtsopvatting. Het niet toegestaan het afschrijvingspercentage in goede justitie vast te stellen. Het is uitsluitend mogelijk de handelsinkoopwaarde in goede justitie vast te stellen, zie HR 20-05-2022, ECLI:NL:HR:2022:640, r.o. 4.3.3. Dat laatste is niet nodig, omdat tussen partijen vaststaat dat de inkoopwaarde € 138.378 bedraagt.

— Auto 4 — Land Rover Range Rover, 9943, [kenteken 7], 18/7709, 20/329

Geen aanvullende individuele gronden.

Auto 5 — Audi A6, […], [kenteken 7], 18/7710, 20/330

Geen aanvullende individuele gronden.

— Auto 6 — BMW Alpino, […], [kenteken 8], 18/7711, 20/331

Voor deze auto heeft belanghebbende in de hoger beroepsfase een taxatierapport laten opstellen. Het gerechtshof oordeelt dat dit mogelijk is, aangezien de auto niet voorkomt in de koerslijst en je dus terecht komt bij een taxatierapport.

Het gerechtshof aanvaardt het taxatierapport evenwel niet, omdat volgens het gerechtshof, ik citeer uit r.o. 4.13:

‘Het hof gaat echter voorbij aan de getaxeerde waarde, aangezien de getaxeerde waarde zonder een correctie toe te passen voor de verschillen tussen een BPM Alpina en een BMW 750iL één op één gebaseerd is op de handelsinkoopwaarde zoals die volgt uit een voor laatstgenoemde type voertuig uitgegeven koerslijst.’

Dit oordeel is feitelijk onjuist en daarmee onbegrijpelijk. De uitspraak van het hof kan niet in stand blijven. Belanghebbendes taxateur heeft namelijk weldegelijk rekening gehouden met de verschillen tussen een ‘kale’ BMW en de ‘rijke’ Aplina. De inkoopwaarde van de Alpina is niet één-op-één overgenomen uit de koerslijst van de BPM, zoals het gerechtshof ten onrechte beweert. Uit bladzijde 8 van het taxatierapport blijkt namelijk dat de taxateur voor € 63.996 aan extra accessoires heeft opgevoerd in de koerslijst. Daarmee houdt de koerslijst dus rekening met een hogere inkoopwaarde ten opzichte van de normale BMW 750.

Ik verzoek uw college de zaak terug te verwijzen naar een ander gerechtshof. Die moet toetsen of de door de taxateur opgevoerde meerwaarde van € 63.996 recht doet aan de verschillen tussen de BMW en de Alpina en of belanghebbende daarmee een hogere afschrijving aannemelijk heeft gemaakt dan de door de inspecteur toegepaste afschrijving.

U kunt de zaak ook zelf afdoen. Met toepassing van het taxatierapport bedraagt de verschuldigde BPM € 10.447, zodat de naheffingsaanslag dient te worden verminderd tot € 2.545. Dit is een subsidiair standpunt.

— Auto 7 — Mercedes-Benz 515, […], [kenteken 9], 18/7712, 20/332

Deze auto maakt geen onderdeel uit van het geschil. De inspecteur vernietigde de naheffingsaanslag voor deze auto.

— Auto 8-Ferrari F12, […], [kenteken 10], 18/7712, 20/333

Voor deze auto geldt hetzelfde als hiervoor bij auto 1. Dus een beroep op de koerslijstwaarde van een vergelijkbaar voertuig en de toepassing van de op een CO2-uitstoot van 350 gr/km gebaseerde Bruto BPM.

4. Conclusie

Op grond van het voorgaande verzoek ik uw college, namens belanghebbende:

Dit beroep in cassatie gegrond te verklaren;

De uitspraak van het gerechtshof nietig te verklaren of te vernietigen en de zaak naar een ander gerechtshof te verwijzen voor een nieuwe behandeling vanwege de fouten bij de beëdiging van de raadsheren;

Primair: de naheffingsaanslagen te vernietigen;

Subsidiair: de zaak terug te verwijzen naar een ander gerechtshof voor de beoordeling van de vraag of de door belanghebbende ingevoerde voertuigen en de aangedragen referentievoertuigen voldoende vergelijkbaar zijn en op basis van de kentekenregistermethode de naheffingsaanslag dient te worden verminderd dan wel vernietigd;

Meer subsidiair: de naheffingsaanslagen te vernietigen of te verminderen op basis van de onder punt 3.3. voor de individuele auto's aangevoerde gronden en de berekeningen in de bijlagen;

De inspecteur te veroordelen in de proceskosten in de cassatiefase.

Hoogachtend,

Uitspraak 03‑10‑2025

Inhoudsindicatie

Belasting van personenauto’s en motorrijwielen; art. 9, leden 4, 9 en 11, art. 10, leden 2, 7 en 8, van de Wet bpm 1992; art. 8, lid 4, Uitvoeringsregeling bpm 1992; art. 110 VWEU; voorwaarden toepassing koerslijstmethode; voorwaarden toepassing taxatiemethode, begrip catalogusprijs; bewijslast(verdeling) CO2-uitstoot en gevolgen van invoeren van een plafond bij gebrek aan bewijs van de CO2-uitstoot.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/03099

Datum 3 oktober 2025

ARREST

in de zaak van

[X] B.V. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

de STAAT (de MINISTER VAN JUSTITIE EN VEILIGHEID)

op het beroep in cassatie tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 15 juni 2022, nrs. 20/00326 tot en met 20/00333, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nrs. BRE 17/7781 en BRE 18/7707 tot en met BRE 18/7713) betreffende een aan belanghebbende opgelegde naheffingsaanslag in de belasting van personenauto’s en motorrijwielen.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door S.M. Bothof, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P] , heeft een verweerschrift ingediend.Belanghebbende heeft een conclusie van repliek ingediend.

1.2

De Advocaat-Generaal C.M. Ettema heeft op 22 december 2023 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

1.3

Belanghebbende heeft op 24 augustus 2024 verzocht om de Staat te veroordelen tot een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn die geldt voor de behandeling van het cassatieberoep.De Minister van Justitie en Veiligheid heeft schriftelijk gereageerd op het hiervoor bedoelde verzoek en zich gerefereerd aan het oordeel van de Hoge Raad.

2. Uitgangspunten in cassatie

2.1

Belanghebbende heeft in de loop van de maand januari 2016 op aangifte bedragen aan belasting van personenauto’s en motorrijwielen (hierna: bpm) voldaan ter zake van de registratie van acht, uit een andere lidstaat afkomstige, gebruikte personenauto’s. De Inspecteur heeft ter zake van deze acht personenauto’s bpm nageheven.

2.2

Voor de feiten en voor de standpunten van belanghebbende en de Inspecteur die hebben geleid tot het ontstaan van het geding bij de Rechtbank, alsmede voor het verloop van het geding bij de Rechtbank wordt verwezen naar rechtsoverwegingen 2.1 tot en met 2.18 van de uitspraak van het Hof. In de hierna opgenomen onderdelen van dit arrest zal elk van de personenauto’s op dezelfde wijze worden aangeduid als het Hof in zijn uitspraak heeft gedaan. De Inspecteur heeft bij uitspraak op bezwaar het voor auto 7 geheven bedrag aan bpm verminderd tot nihil. Het geding in cassatie heeft alleen betrekking op de auto’s 1 tot en met 6 en auto 8.

3. De oordelen van het Hof

Voorwaarde voor toepassing koerslijstmethode (auto 1, auto 6 en auto 8)

3.1.1 Omdat ten tijde van het doen van de aangifte voor de bpm voor drie personenauto’s (auto 1, auto 6 en auto 8) in de beschikbare koerslijsten als bedoeld in artikel 10, lid 7, van de Wet op de belasting van personenauto’s en motorrijwielen 1992 (tekst 2016; hierna: de Wet) niet een waarde voor een gebruikte personenauto van hetzelfde merk en type was opgenomen, heeft belanghebbende voor het bepalen van de waardedaling van elk van deze personenauto’s gebruikgemaakt van de koerslijstwaarde van een gebruikte personenauto van een ander merk en type die wel in een koerslijst voorkwam en die volgens belanghebbende wat betreft kenmerken en eigenschappen het dichtst aanleunt bij de desbetreffende hiervoor bedoelde personenauto.

3.1.2 Het Hof heeft geoordeeld dat gebruikmaking van de methode als bedoeld in artikel 10, lid 7, van de Wet (hierna: de koerslijstmethode) alleen mogelijk is indien er een koerslijst beschikbaar is die voorziet in een handelsinkoopwaarde voor een voertuig van hetzelfde merk en type. Het Hof acht het daarnaast van belang dat voor het geval voor een motorvoertuig de koerslijstmethode niet beschikbaar is, de belastingplichtige ervoor kan kiezen om de afschrijving met toepassing van de in artikel 10, lid 8, van de Wet voorziene methode (de taxatiemethode) vast te stellen. Daarmee is volgens het Hof in overeenstemming met artikel 110 VWEU gewaarborgd dat voor de heffing van bpm een reële waardedaling in aanmerking kan worden genomen.

Keuze voor toepassing taxatiemethode (auto 6)

3.2.1 Belanghebbende heeft voor het Hof aangevoerd dat wanneer de afschrijving van auto 6 niet kan worden vastgesteld met gebruikmaking van de koerslijstmethode, zij de afschrijving voor die auto alsnog vastgesteld wil hebben op basis van de taxatiemethode. Zij heeft daartoe aan het Hof een taxatierapport voor auto 6 overgelegd. Dat taxatierapport is pas in de fase van hoger beroep opgemaakt.

3.2.2 Het Hof heeft geoordeeld dat belanghebbende in hoger beroep ter bepaling van de afschrijving van auto 6 mag kiezen voor de taxatiemethode, omdat – anders dan de Inspecteur stelde – voor het vaststellen van de juistheid van de taxatiewaarde geen controle van het voertuig nodig is en het dossier geen aanwijzingen voor het tegendeel oplevert. Het Hof heeft vervolgens geoordeeld dat de in het rapport gestelde taxatiewaarde niet bruikbaar is, omdat deze waarde één op één is gebaseerd op de handelsinkoopwaarde van het voertuig waarop belanghebbende zich eerder in het kader van de koerslijstmethode had beroepen (zie hiervoor in 3.1.1) zonder een correctie toe te passen voor de verschillen tussen auto 6 en het voertuig uit de koerslijst. Het taxatierapport is daarmee niet aan te merken als een ter zake van auto 6 opgesteld taxatierapport, aldus het Hof.

Vaststelling afschrijvingspercentage (auto 3)

3.3.1 Belanghebbende heeft voor het Hof aangevoerd dat de Rechtbank het afschrijvingspercentage voor auto 3 te laag heeft vastgesteld. Volgens haar mag de feitenrechter niet het afschrijvingspercentage in goede justitie vaststellen. Volgens belanghebbende moet de feitenrechter de nieuwprijs en/of de handelsinkoopwaarde van een gebruikte personenauto in goede justitie vaststellen, waaruit dan het toepasselijke afschrijvingspercentage volgt.

3.3.2 Het Hof heeft in rechtsoverweging 4.26 van zijn uitspraak de rechtsoverwegingen 2.23 tot en met 2.28 van de uitspraak van de Rechtbank geheel geciteerd. Met die rechtsoverwegingen wordt gemotiveerd waarom de Rechtbank het afschrijvingspercentage in goede justitie heeft vastgesteld. Vervolgens heeft het Hof geoordeeld dat beide partijen ook in hoger beroep niet inzichtelijk hebben gemaakt hoe zij het afschrijvingspercentage voor auto 3 hebben berekend. Ook het Hof heeft daarom aanleiding gezien om het afschrijvingspercentage voor auto 3 in goede justitie vast te stellen en daarbij aangesloten bij het door de Rechtbank vastgestelde percentage van 54.

Vaststelling CO2-uitstoot (auto 1 en auto 8)

3.4.1 Belanghebbende heeft ter zake van auto 1 en auto 8 voor het Hof verder aangevoerd dat de Inspecteur voor de naheffing van bpm niet had mogen uitgaan van een CO2-uitstoot van 380 gram per kilometer, omdat in Nederland andere voertuigen van hetzelfde merk en type zijn belast naar een CO2-uitstoot van 350 gram per kilometer.

3.4.2 Het Hof heeft vastgesteld dat tussen partijen niet in geschil is dat zowel voor auto 1 als voor auto 8 de werkelijke CO2-uitstoot 380 gram per kilometer bedraagt omdat deze CO2-uitstoot blijkt uit de typegoedkeuring die is vermeld op de voor deze personenauto’s afgegeven Duitse kentekenbewijzen. Daarmee is de CO2-uitstoot op een voorgeschreven wijze als bedoeld in artikel 9, lid 11, van de Wet vastgesteld, aangezien een door een andere lidstaat van de Europese Unie uitgegeven typegoedkeuring voldoet aan de eisen gesteld in artikel 6a, aanhef en letter a, van de Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 (tekst 2016; hierna: de Uitvoeringsregeling) in samenhang gelezen met artikel 22 van de Wegenverkeerswet. De in artikel 9, lid 11, van de Wet opgenomen regel dat indien voor toepassing van artikel 9 van de Wet de CO2-uitstoot van een personenauto niet op een bij ministeriële regeling voorgeschreven wijze is aangetoond, de CO2-uitstoot wordt gesteld op een wettelijk vastgestelde maximale hoeveelheid, is daarom voor zowel auto 1 als auto 8 niet van toepassing.

3.4.3 Ook artikel 110 VWEU brengt niet mee, aldus het Hof, dat voor auto 1 en auto 8 een CO2-uitstoot van 350 gram per kilometer moet worden gehanteerd. Belanghebbende heeft niet aannemelijk gemaakt dat op het moment van registratie van deze twee personenauto’s zich gelijksoortige personenauto’s van hetzelfde merk en type op de Nederlandse markt bevonden die in 2014 of 2015 in de heffing van bpm zijn betrokken naar een CO2-uitstoot van 350 gram per kilometer, met uitzondering van één gelijksoortige personenauto. Voor die ene personenauto heeft de Inspecteur naar het oordeel van het Hof evenwel aannemelijk gemaakt dat ten onrechte een CO2-uitstoot van 350 gram per kilometer in de aangifte voor de bpm voor die personenauto was vermeld; dit had tot naheffing moeten leiden, hetgeen niet is gebeurd. Het feit dat niet is nageheven, is een eenmalige fout die niet herhaald hoeft te worden wanneer, zoals in dit geval, niet is gesteld noch is gebleken dat het niet opleggen van een naheffingsaanslag het gevolg is van bewust handelen dan wel nalaten van de Inspecteur. Toepassing van het in artikel 9, lid 11, van de Wet bedoelde maximum (van 1 januari 2009 tot en met 31 december 2014: 350 gram per kilometer) is beperkt tot personenauto’s waarvan de CO2-uitstoot niet op een bij ministeriële regeling voorgeschreven wijze is aangetoond. Niet is gesteld noch is gebleken dat dit voor de referentieauto het geval is geweest, aldus nog steeds het Hof.

4. Beoordeling van de klachten

Voorwaarde voor toepassing koerslijstmethode (auto 1, auto 6 en auto 8)

4.1

De klachten die zich richten tegen het hiervoor in 3.1.2 weergegeven oordeel van het Hof betogen dat wanneer het merk en type van een te registreren gebruikte personenauto niet voorkomt op een koerslijst als bedoeld in artikel 10, lid 7, van de Wet, de waarde van elk ander motorvoertuig dat in zo’n koerslijst voorkomt, mag worden gebruikt, mits binnen de koerslijst de handelsinkoopwaarde wordt genomen van een motorvoertuig dat wat betreft eigenschappen en kenmerken het dichtst aanleunt bij die van het te registreren motorvoertuig. Steun voor deze opvatting ontlenen de klachten aan rechtsoverweging 3.1.3 van het arrest van de Hoge Raad van 21 februari 2020, ECLI:NL:HR:2020:323 (hierna: het arrest van 21 februari 2020).

4.2.1

Artikel 10, leden 7 en 8, van de Wet (tekst 2016) luiden als volgt:

“7. De afschrijving, bedoeld in het tweede lid, wordt, mits daartoe een verzoek bij de aangifte wordt gedaan, gesteld op de som van de catalogusprijs, bedoeld in artikel 9, vierde lid, en de belasting van personenauto’s en motorrijwielen op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen, verminderd met de waarde vermeld in een in de handel algemeen toegepaste koerslijst voor de inkoop van gebruikte motorrijtuigen door wederverkopers in Nederland.

8. Indien sprake is van:a. een voertuig met meer dan normale gebruiksschade, niet zijnde een schadevoertuig als bedoeld in artikel 1, eerste lid, onderdeel u, van de Wegenverkeerswet 1994, ofb. een motorrijtuig dat niet voorkomt op een in de handel algemeen toegepaste koerslijst voor de inkoop van gebruikte motorrijtuigen door wederverkopers in Nederland,wordt de afschrijving, bedoeld in het tweede lid, mits daartoe een verzoek bij de aangifte wordt gedaan, gesteld op de som van de catalogusprijs, bedoeld in artikel 9, vierde lid, en de belasting van personenauto’s en motorrijwielen op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen, verminderd met de taxatiewaarde vermeld in een taxatierapport dat voldoet aan bij ministeriële regeling te stellen voorwaarden.”

4.2.2

Tot en met 31 december 2014 liet de wetgever de belastingplichtige vrij in de wijze waarop hij de in artikel 10, lid 2, van de Wet bedoelde vermindering (afschrijving) aannemelijk wilde maken, met dien verstande dat artikel 10, lid 6, van de Wet erin voorzag dat de belastingplichtige in het aangiftebiljet een beroep kon doen op een bij ministeriele regeling vast te stellen tabel. Artikel 10, lid 8, van de Wet bood de mogelijkheid om bij ministeriële regeling nadere regels te stellen ten behoeve van de uitvoering van artikel 10 van de Wet. Van die mogelijkheid heeft de regelgever gebruikgemaakt in artikel 8, lid 4, van de Uitvoeringsregeling (tekst tot 1 januari 2015) met een regeling over de opgaaf van gegevens, bedoeld in artikel 10, lid 7, van de Wet (tekst tot 1 januari 2015).Over de in artikel 8, lid 4, van de Uitvoeringsregeling (tekst tot 1 januari 2015) opgenomen zinsnede “een in de handel algemeen toegepaste koerslijst voor de verkoop van gebruikte motorrijtuigen door wederverkopers in Nederland” heeft de Hoge Raad geoordeeld dat met een dergelijke koerslijst niet anders kan zijn bedoeld dan een overzicht van in Nederland geregistreerde gebruikte motorvoertuigen van een bepaald merk, model, type aandrijving, leeftijd en uitrusting, waarvoor de samensteller een algemeen geldende reële richtprijs (koers) heeft kunnen vaststellen. De door de gebruikers van een dergelijke koerslijst verlangde betrouwbaarheid van het realiteitsgehalte van de in die lijst opgegeven richtprijs vereist dat die richtprijs is bepaald op de grondslag van daadwerkelijk in Nederland door wederverkopers betaalde inkoopprijzen, en niet door middel van schatting of theoretische benadering van de werkelijke waarde van een bepaald motorvoertuig.

4.2.3

Met ingang van 1 januari 2015 voorziet de Wet in drie manieren waaruit de belastingplichtige mag kiezen om de vermindering (afschrijving) bedoeld in artikel 10, leden 1 en 2, van de Wet aannemelijk te maken, te weten gebruikmaking van de in artikel 10, lid 6, van de Wet bedoelde tabel (de forfaitaire afschrijvingstabel), de in artikel 10, lid 7, van de Wet bedoelde koerslijstmethode, en – onder voorwaarden – de in artikel 10, lid 8, van de Wet bedoelde taxatiemethode.De wetgever heeft met deze wetswijziging toepassing van de taxatiemethode willen beperken om fraude en misbruik bij gebruikmaking van taxatierapporten te bestrijden. De voornaamste wijziging hield in dat de wetgever de mogelijkheid een taxatierapport voor de waardebepaling te gebruiken, met ingang van 1 januari 2015 heeft beperkt tot (i) schadevoertuigen, met uitsluiting van schadevoertuigen die niet langer deugdelijk van bouw en inrichting zijn (zogenoemde WOK-auto’s), en (ii) voertuigen die, vanwege de geringe mate waarin deze voertuigen in Nederland verhandeld worden, niet op koerslijsten voorkomen. Daarbij is de wetgever ervan uitgegaan dat de koerslijstmethode voor een gebruikt motorvoertuig met normale gebruiksschade een representatieve benadering van de werkelijke waarde zal opleveren. Dit is volgens de wetgever het geval indien gekozen wordt voor het gebruik van een koerslijst waarin onder andere de gemiddelde handelsinkoopwaarden van auto’s naar merk, type, uitvoering en leeftijd zijn opgenomen. Deze gemiddelde handelsinkoopwaarden zijn namelijk gebaseerd op een wezenlijk aantal daadwerkelijk uitgevoerde handelstransacties, aldus de wetgever.

4.2.4

Artikel 10, leden 7 en 8, van de Wet moeten, gelet op hun doel en strekking en in onderlinge samenhang gelezen, zo worden uitgelegd dat de wetgever per 1 januari 2015 de mogelijkheid om de afschrijving van een te registreren motorrijtuig te berekenen met gebruikmaking van een koerslijst heeft willen beperken tot een in een koerslijst voorkomend gebruikt motorrijtuig van hetzelfde merk, model, type, uitvoering en leeftijd, zodat ervan kan worden uitgegaan dat de in de koerslijst opgenomen bijbehorende waarde een representatieve benadering van de werkelijke waarde van het te registreren motorrijtuig oplevert. Komt een motorrijtuig van een bepaald merk, model, type, uitvoering en leeftijd niet voor in een algemeen toegepaste koerslijst, dan moet de belastingplichtige kiezen tussen waardering op basis van de afschrijvingstabel en waardering met toepassing van de taxatiemethode.

4.2.5

Anders dan waarvan de klachten uitgaan, doet hieraan niet af hetgeen in rechtsoverwegingen 3.1.3 en 3.1.4 van het arrest van 21 februari 2020 is overwogen. Dat arrest ziet namelijk op de registratie van een gebruikte personenauto in het jaar 2013, toen de hiervoor in 4.2.3 bedoelde wetswijziging nog niet had plaatsgevonden. Bovendien kwam – zoals uit de uitgangspunten in cassatie van dat arrest blijkt – de desbetreffende personenauto wat betreft merk, model, type, uitvoering en leeftijd wel voor in een van de in de handel algemeen toegepaste koerslijsten.

4.2.6

Hetgeen hiervoor is overwogen, brengt mee dat het hiervoor in 3.1.2 weergegeven oordeel van het Hof juist is. De klachten falen daarom.

4.2.7

Naar aanleiding van het middel wordt over de toepassing van de taxatiemethode het volgende opgemerkt. Indien een motorrijtuig van een bepaald merk, model, type, uitvoering en leeftijd, met niet meer dan normale gebruiksschade, niet voorkomt in een algemeen toegepaste koerslijst, sluit dat niet uit dat bij toepassing van de taxatiemethode de taxateur als referentie voor het bepalen van een (bij benadering) reële waardedaling van het te registreren motorrijtuig gebruik kan maken van de handelsinkoopwaarde die is opgenomen in een in de handel algemeen toegepaste koerslijst voor een referentievoertuig. In dat geval is de in die koerslijst opgenomen handelsinkoopwaarde slechts een uitgangspunt. De door taxatie berekende waarde zal in dat geval van die koerslijstwaarde verschillen vanwege andere bijzondere of afwijkende kenmerken en eigenschappen van het te waarderen motorrijtuig ten opzichte van gebruikte motorrijtuigen zoals deze in de regel op de binnenlandse markt worden ingekocht en waarop de koerslijstwaarde is gebaseerd.